|

La Directiva Comunitaria Europea CE 2008/8 sobre el

cambio en las reglas de localización de las prestaciones de

servicios a efectos del IVA, han traído en el sector náutico español

consecuencias importantísimas, respecto a los famosos sistemas de

financiación para yates por leasing francés e italiano con IVA

reducido.

A partir del 1 de Enero de 2010 se producen los primeros cambios que

afectarán a las financiaciones nuevas y ¡ATENCIÓN! también a las que

estén vigentes. Operaciones donde el titular sea una empresa,

sociedad o una persona física sujeto pasivo del IVA en España.

Y a partir del 1 de Enero de 2013 los cambios se producen para todos

los casos, también para las personas físicas que NO sean sujetos

pasivos del IVA.

¿Qué ocurrirá el 01 de Enero de 2010?

Pues que el IVA que nos aplicará el banco en las cuotas será el IVA de nuestro

país, es decir el 16%, y cuando suba dentro de unos meses el 18%. Es

decir

NUNCA MAS podremos aprovecharnos del IVA reducido.

En realidad los bancos emitirán las facturas con IVA cero,

para que seamos nosotros, empresas y particulares sujetos a IVA

(empresarios autónomos, profesionales y arrendadores de locales) los

que ingresemos ese IVA a través de nuestras declaraciones. ¡No

debemos olvidarlo al hacer las declaraciones de IVA! Será

nuestra responsabilidad… ¡¡Que nadie se piense que le han bajado la

cuota!!

Seguro que habrá controles por parte de la Agencia tributaria ya que

los bancos franceses e italianos tienen obligación de dar cada mes

nuestro nombre, NIF e importe de la cuota, y esos datos se cruzarán

en Hacienda por los diferentes países. Si nuestra empresa es del sector náutico

o puede desgravarse el IVA del yate, entonces la declaración será en

ambos sentidos, a pagar y a devolver, con un efecto final neutro. En

caso de duda, consulte con su asesor fiscal.

¿Y a quién afectará en 2.010?

A cualquier sujeto pasivo del IVA, en el más amplio sentido de la

palabra, es decir, no solo a las empresas y a las sociedades,

sino a las personas físicas que con su NIF estén realizando

declaraciones de IVA, bien sea por una actividad empresarial como

autónomos, profesionales o particulares que cobren alquileres de

locales y deban declarar IVA con su NIF.

¿Y en enero de 2.013?

A partir de esta fecha también afectará a los particulares que NO

sean sujetos pasivos del IVA. O sea, a todo el mundo.

Y en este caso los bancos deberán cobrar el IVA español ya que estos

particulares no tienen que hacer declaraciones de IVA por otros

temas. En este momento lo que se tendrá en cuenta es donde se pone

el barco a disposición del usuario y se pagará el IVA de ese país.

Sin reducción. Durante este periodo transitorio de 2.010 a 2.013 se

mantendrán, para estos últimos, las cuotas de IVA reducido tal como

vienen de esos países hasta la fecha.

¿Hay efectos retroactivos?

NO, pero si que hay efectos inmediatos, es decir, las cuotas

pagadas hasta 2.009 ó 2.012 se quedan como están y con el IVA

reducido que correspondiera, y las cuotas de leasing pendientes

hasta la finalización del contrato (10,12 o 15 años en muchos

casos), pagarán el IVA español normal al 16% este primer semestre y

después el 18%.

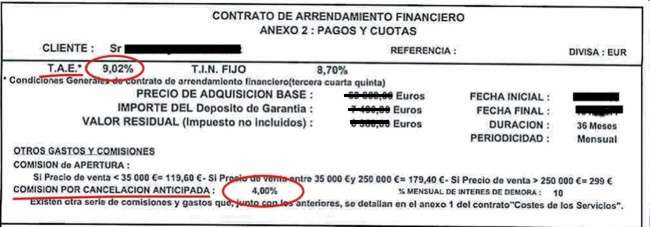

Ejemplo de Financiación con IVA

Francés reducido. En él se ve claramente el tipo TAE al 9,02% y

la comisión por cancelación del 4%. En el contrato se cita

expresamente: "En

caso de modificación del régimen fiscal vigente, en especial del

tipo de gravamen del Impuesto sobre el Valor Añadido o Impuesto

equivalente,

o cualquier otro que lo sustituyera, el ARRENDADOR podrá repercutir

sobre el ARRENDATARIO la variación que se produzca.

A tal

efecto, el importe total que suponga la indicada repercusión se

fraccionará en tantas cuotas como resten hasta la fecha de

terminación del contrato, las cuales se obliga a satisfacer el

ARRENDATARIO, salvo que, por su reducida cuantía, se acuerde otra

forma de liquidación."

Así mismo en el contrato se indica respecto a la comisión por

cancelación

"El ARRENDATARIO podrá

anticipar el pago de las cuotas pendientes

de vencimiento

abonando la

comisión correspondiente,

de conformidad con lo establecido en la Cláusula Decimoquinta..."

¿Y los tipos de interés?

Si a usted le explicaron que el leasing que firmaba era a un tipo

casi cercano al cero % o quizás inferior al 2%, lo único cierto es

que se lo explicaron mal, ya que una cosa es la parte financiera,

que no cambia, y otra la fiscal que es la que

desgraciadamente cambia,….. a peor.

Si le contaron que le saldría un tipo de interés casi cero o del 2%,

eso se conseguía mediante la combinación de un doble efecto, por

ejemplo, tipo de interés bancario (normalmente fijo) del 8% (o

incluso al 9,02%) y una

reducción del IVA de unos seis puntos (16% IVA español – 9,6% IVA

Francés = 6,4%). Es decir el tipo “aparente” de su leasing salía al

9%-6,4%= 2,6%. ¡¡¡Muy barato!!!

Pero ahora, con un IVA normal, sin reducción, lo que queda es el TAE

financiero puro, o sea el 8% o el 9%.

En la situación actual y a partir de Enero de 2.010, hay que hacer

números, pues quizás compense una cancelación anticipada y hacer una

financiación en España a tipos de interés preferenciales que nuestro

banco habitual nos pueda ofrecer, dado el bajo nivel del Euribor en

este momento o acogernos a productos financieros españoles tipo

Renting o Leasing español. No olvide preguntar si existe

comisión por cancelación anticipada y ¡haga números!.

¿Y si me ofrecen ahora un leasing francés o italiano?

Debemos asesorarnos muy bien y pida todo por escrito con las

condiciones claras del tipo de interés y el porcentaje de IVA que le

aplicarán y hasta cuando se lo garantizan. Muchas veces son las

propias náuticas las que ofrecen estas financiaciones y quizás no

estén informadas de todos estos cambios. Pero el que pagará el

leasing…..¡será usted! Hay empresas especializadas en este

tipo de asesoría, no dude en consultarlas…

Artículos relacionados:

-

Leasing Náutico Español

-

Renting Náutico

-

www.CrediBarco.com

-

Leasing francés, se acaba el IVA reducido

|